动量活动第二天:“第三代半导体”

2017年,遨问创投在A轮投资了泰科天润半导体(GPT),目前是该公司的第二大股东。泰科天润在湖南的工厂每年可生产10万片碳化硅晶片。

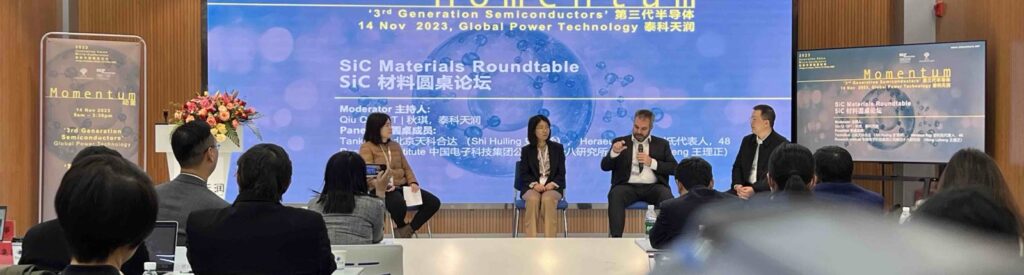

本次论坛的主讲人包括国家半导体照明工程研发及产业联盟副秘书长阮军、中电四八所高级工程师王理正博士和泰科天润总经理陈彤博士等。

论坛由阮军副秘书长分享的中国第三代半导体产业概况开场。遨问的有限合伙人贺利氏介绍了功率模组散热基板的相关产品,遨问的被投企业中科纳通分享了功率电子器件封装的新突破产品。

通过论坛分享,我们了解到在中国新能源汽车销量上升和新能源汽车市场的高渗透率的推动下,中国的碳化硅半导体产业预计将获得快速增长。

为进一步加速行业增长,论坛中指出了两个关键要点

1)增加用户案例开发

2)从材料端到封装端,持续降低产业链整体成本

第三代半导体市场进展

1)功率: 2022年国内SiC和GaN功率电子器件市场规模约为105.5亿元,较上年同比增长48.4%,整体渗透率约在

6-8%。预计2026年中国SiC和GaN功率电子器件市场规模能达到366亿元。其中新能源汽车(含充电设施)是最大市场,2022年整体市场占比65%;光伏和储能的市场会持续增长,预计2026年市场规模分别会大于6亿和4亿人民币。

2)射频: 2022年国内GaN微波射频器件市场规模为88.6亿元,较上年同比增长20.9%。未来随着毫米波频段使用许可的发放,中国有望成为全球最大的毫米波市场

3)光电子: 2022年LED行业产值下滑13.2%,2023年缓慢回温,主要原因是行业需求不振和成本攀升。相关LED芯片龙头纷纷拓展化合物布局,纷纷布局新型显示和功率市场。

碳化硅产业发展情况

1)目前中国的碳化硅行业的发展需要低成本,高质量的方案和充沛的产能支持,需要成熟的产业化技术、上下游合作模式以及新型应用市场的开发。

2)到2023年10月,国内实际出货量超10万片(6寸)的碳化硅衬底厂商仅有天科合达,山东天岳和烁科。

3)预计2024年工业级SiC衬底的价格可能会大幅下跌,而车规级衬底仍将拥有高溢价。8寸衬底的推出会带动衬底价格的下降。8英寸衬底可以关注的技术发展包括长厚工艺,新型加热方式,新型晶体生长技术,新型切割技术等。

4)SiC在DC/DC的应用综合成本更低,具备全面替代原有产品方案的潜力。在DC/AC方面,SiC模组只有1500V技术成熟后才能带来替代的可能性。

AMB散热基板

1)AlN和SiN陶瓷基板各有优劣:AlN陶瓷基板热导率高,但是机械强度差,弥补机械强度的方案会牺牲一部分热导性能;SiN热导率略差于AIN,考虑其优异的机械强度,综合性能具备一定优势。

2)AMB的钎焊料占到材料成本的30%,其中银料成本为大头,无银方案渐成趋势。

3)SiC与GaN烧结方式略有差异:有压烧结主要用在SiC,芯片面积大;无压烧结用在GaN,GaN芯片主要为小尺寸的高频器件和射频器件,有压烧结会损坏芯片,且烧结也不均匀。相对有压烧结时间更长。

动量活动参与名单

• GPT | 泰科天润 (host)

• China Solid State Lighting Alliance | 国家半导体照明工程研发及产业联盟

• Heraeus | 贺利氏

• Nanotop | 中科纳通

• 48th Research Institute of CETC | 中电四十八所

• Beijing TankeBlue Semiconductor | 北京天科合达半导体

点击下方链接观看动量活动演讲视频:

https://www.youtube.com/playlist?list=PL8wy6Oae8VbdiD49F-jx4vUh3ldba7z-a

Momentum event wrapup video

Video header subtitle